Breve sintesi di donazione, successione e delle principali aliquote di tassazione

In questo breve articolo cerchiamo di sintetizzare i punti pratici più rilevanti per chi stia valutando di effettuare una donazione, specialmente a favore di un soggetto che sia già un suo erede e voglia capire anche quali tasse saranno applicate.

La donazione è un atto di liberalità, con il quale il donante arricchisce senza nulla in cambio chi riceve la donazione, cioè il donatario. Trattandosi di un atto di disposizione del proprio patrimonio, il diritto italiano equipara per molti aspetti la donazione alla successione per causa di morte (vd. eredità).

Infatti, la donazione deve rispettare le quote di legittima degli eredi, cioé non può ledere la quota minima che spetta all’erede per legge.

Due precisazioni:

- la lesione della legittima – in caso di donazione – potrà verificarsi solo alla morte del donante, perché è in quel momento che si ha la certezza finale della dimensione del patrimonio (fino all’ultimo giorno della mia vita infatti potrei vincere ad una lotteria, piuttosto che indebitarmi);

- quando si verificano lesioni delle quote di legittima, è comunque una libera scelta degli eredi far valere o no i propri diritti (posso quindi donare efficacemente tutto il mio patrimonio alla badante, ma non posso in alcun modo evitare che la donazione venga “ridotta” dopo la mia morte su domanda dei miei eredi, né posso imporre ai miei eredi di rinunciare a questa facoltà).

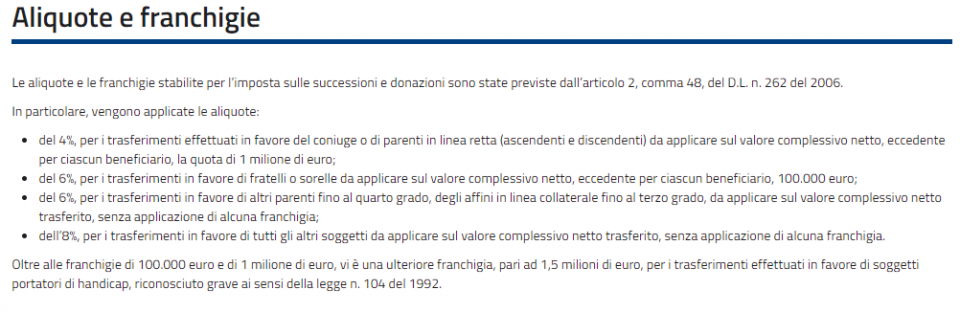

Donazioni e successioni sono inoltre equiparate sotto il profilo fiscale, che alla data odierna prevede:

E’ importante ricordare che la donazione per essere valida deve essere normalmente effettuata per atto pubblico, ossia avvalendosi del notaio.

Sono escluse solamente le donazioni di modico valore. Il valore è modico in relazione alla condizione delle parti: quindi per un milionario potrebbe essere considerato modico donare un importo di diverse migliaia di euro, così come per una persona in difficoltà economiche potrebbe non esserlo una donazione di qualche centinaia di euro.

Tuttavia, per semplificare – almeno nel caso di donazioni di denaro – consigliamo di rispettare i limiti alla circolazione del contante (ad oggi 2.000 euro) e ricorrere all’atto pubblico per donazioni eccedenti all’interno del singolo anno.

In ogni caso, se si utilizza il bonifico bancario, è importante essere precisi nella causale indicando solo ed esclusivamente “donazione a mio figlio/nipote/moglie“: altre causali rischiano solo di complicare la propria situazione in caso di accertamenti e non comportano benefici per il donatario, visto che le somme donate non comportano un aumento dell’imponibile (vd. IRPEF).

Da ricordare:

- La franchigia di esenzione dalla tassazione non si riferisce al totale del patrimonio del donante/de cuius, ma alla somma che spetta a ciascun erede;

- al momento la tassazione italiana è di gran lunga tra le più favorevoli in Europa, per cui in futuro è più probabile che ci siano peggioramenti che miglioramenti per donatari ed eredi.

- https://www.eredita.info/la-dispensa-dalla-collazione-e-la-dispensa-dallimputazione-ex-se/

- https://www.agenziaentrate.gov.it/portale/web/guest/schede/pagamenti/imposta-di-successione/cose-imposta-successione

- https://www.notaioricciardi.it/Programmi%20in%20Excel.htm